Dostal som pár pripomienok od čitateľov o pojmoch používaných v mojich článkoch. Článok s vysvetlivkami som tu už dávnejšie napísal a priebežne ho aktualizujem. Snažím sa tam písať všetky pojmy, ktoré používam v článkoch, priebežne na neho odkazujem a vysvetľujem tam čo má aký význam. Samozrejme sú nejaké veci, ktoré mi unikli a veľa tu toho píšem o p2p. Dostal som preto požiadavky, aby som vysvetlil ten a ten pojem použitý v článku, vysvetlil niečo priamo z účtu alebo zo stránky alebo ako funguje tá a tá štatistika. Dnes si teda vysvetlíme základné pojmy v p2p produktoch, rozoberieme účty a popíšeme o nejakých štatistikách a ako ich čítať.

Základné pojmy v p2p a ich význam

Úplne základnú angličtinu a položky z menu tu prekladať nebudem. Pre väčšinu p2p vám predsa len niečo z angličtiny treba vedieť. Napríklad taký Mintos alebo Bondora majú české mutácie, takže si prepnete jazyk a nemali by ste mať problém. Tam sa takisto viete naučiť nejaké pojmy, stačí, že si budete prepínať jazyk z angličtiny do češtiny a naopak.

Poďme sa najprv pozrieť na základné pojmy v p2p pre Bondoru a základné info o vašom účte:

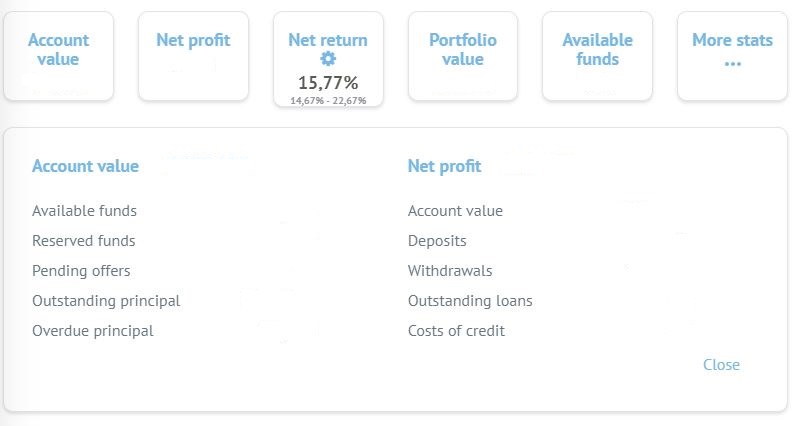

Account value – celkový stav na účte – hodnota investícií plus voľné peniaze (Available funds – peniaze k dispozícii). Do investícií sa rátajú aktívne investície aj rezervované peniaze, čiže peniaze v aktívnych aukciách, ale ešte neuvoľnené dlžníkovi. Odpočítava sa overdue principal, teda nesplácaná istina viac ako 60 dní. Toto Bodnora ráta špecificky, dostaneme sa k tomu.

Net profit – celkový zisk účtu, rátajú sa prijaté úroky aj zisky z partnerského programu. Inak sa ráta aj ako celkový stav na účte mínus vklady plus výbery.

Net return – čistý úrok (niekedy aj XIRR). Ráta sa teda celková návratnosť momentálne investovaného kapitálu v aktívnych pôžičkách. Vo väčšine p2p sa nerátajú pôžičky s oneskorenými splátkami a všetky defaulty. Takisto by sa nemali rátať predpokladané budúce príjmy. Ak sa nemýlim, predpokladané príjmy Bondora ráta.

Portfolio value – stav peňazí v pôžičkách. Vlastne keď si odpočítate od Account value peniaze k dispozícii, dostanete toto číslo. Niekedy vám treba odpočítať aj Reserved funds(rezervované peniaze), keďže stále sa môže niečo nachádzať v aukciách.

Available funds – peniaze k dispozícii. Voľné neviazané peniaze pripravené na ďalšie investície alebo na výber. Ak máte zapnutého Portfólio manažéra, odtiaľto sa vám stále bude „odkusovať“ do výšky Spare cash balance, teda peňazí, ktoré si chcete nechať k dispozícii.

Reserved funds – rezervované peniaze. Ako som už spomínal, sú to peniaze v aktívnych aukciách, ale ešte neuvoľnené dlžníkovi. Ak sa aukcia úspešne ukončí a dlžník podpíše zmluvu, prechádzajú tieto peniaze do aktívneho portfólia. Ak sa z akéhokoľvek dôvodu zmluva nepodpíše, vrátia sa vám tieto peniaze do Available funds.

Pending offers – jednoducho ponuka na investíciu v primárnom trhu, ktorá nenadobudla platnosť.

Outstanding principal – celková istina vrátane defaultov.

Overdue principal – defaulty, oneskorené platby, platby po splatnosti.

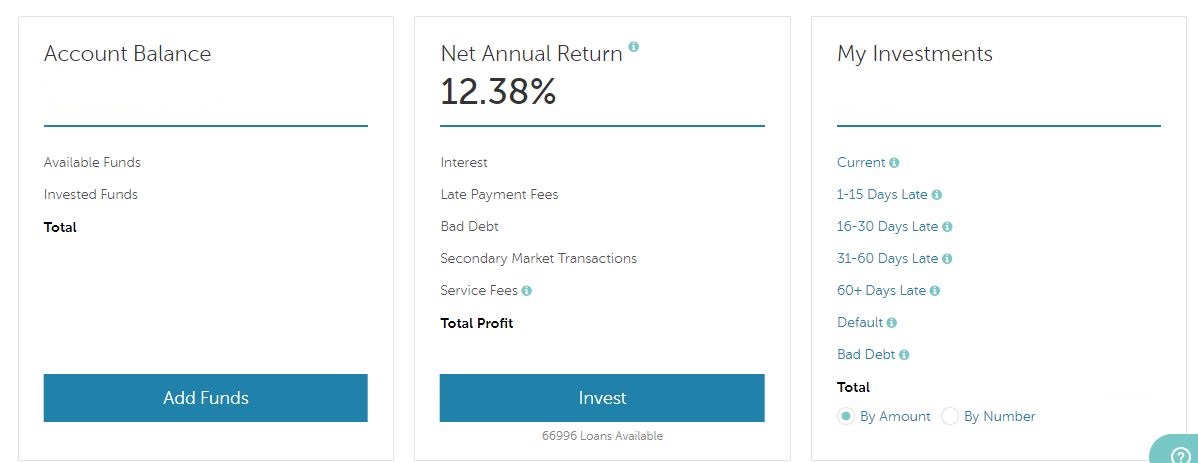

Deposits – vklady na účet

Withdraws – výbery

Outstanding loans, Costs of credit – priznám sa, tomuto nerozumiem, mám tam stále nuly. Žeby to boli pôžičky, ktoré dĺžite Bondore vy? Nie som si istý.

Niečo veľmi podobné, napríklad:

Interest je stále úrok, Account balance je to isté ako Account value, Invested funds je vlastne Portfolio value atď, tieto veci sa dajú odvodiť.

Late Payment Fees – prijaté poplatky za oneskorené platby.

Bad Debt – dlh, ktorý už nemôže byť vymožený a teda je to strata pre vás.

Secondary Market Transactions – poplatky za predaj aktívnych pôžičiek na sekundárnom trhu.

Service Fees – po novembri 2017 sú to už len poplatky za prevod medzi menami v Currency exchange.

Napravo sú štatistiky vyjadrujúce oneskorené platby. Current sú splácané načas, potom tam máte oneskorenie splátky o 1-15 dní, 16-30, 31-60 a 60+. Ak používate Buyback a Payback, 60+ by ste mali mať nulu. Default sú nesplácané 60 dní a viac a pôžička je už splatná.

Nejaké pojmy z investičných portfólio manažérov a Auto investov:

Secondary market – druhotný trh, teda predaj a nákup už začatých a rozbehnutých pôžičiek. Zbavujú sa ich väčšinou investori, ktorí potrebujú cash, pôžičky sú late alebo niekto predáva celé portfólio.

Primary market – hlavný trh, všetky nové pôžičky len vo fáze aukcie. Zatiaľ nepodpísané zmluvy.

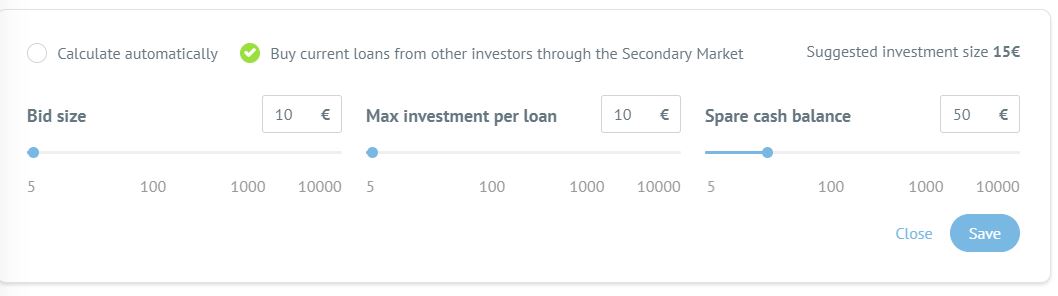

Bid size – veľkosť príhozu do aukcie. Ak máte veľkosť investície do jedného dlžníka vyššiu, je možné, že systém dá viac Bidov do jednej aukcie.

Max investment per loan – veľkosť investície do jedného dlžníka.

Spare cash balance – spomínaná voľná hotovosť. Teda Available funds, ktoré vám ponechá na účte a nebude investovať.

Niečo veľmi podobné, niet čo vysvetľovať.

Prejdeme teda na štatistiky

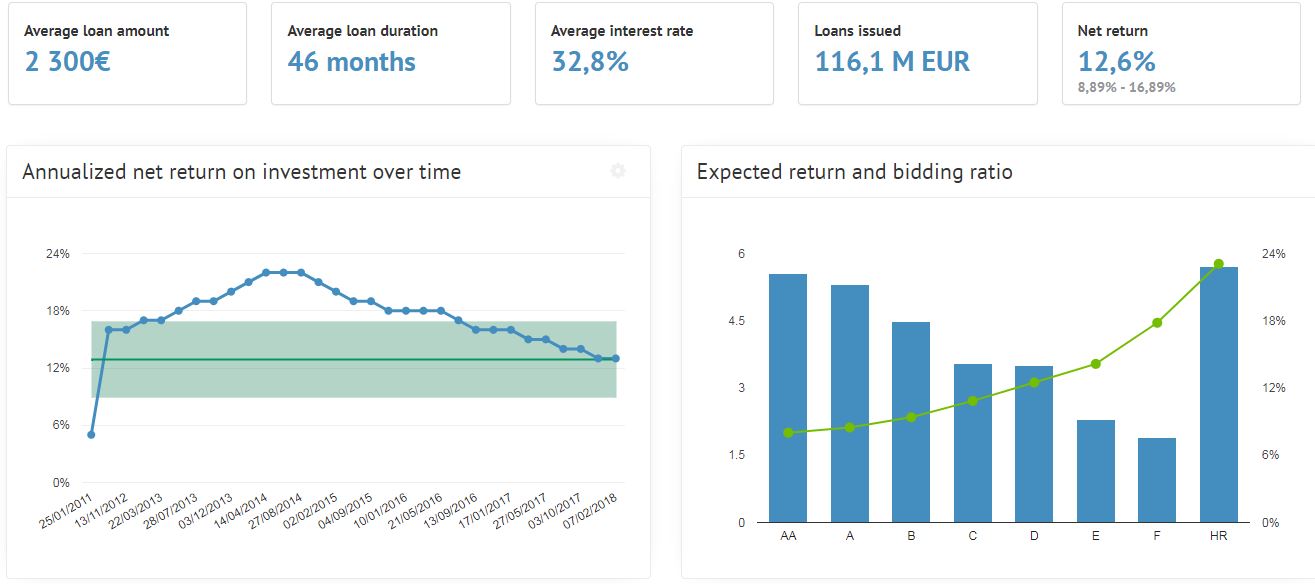

Tu použijem všeobecné štatistiky Bondory, tie sú takmer úplne rovnaké ako tie, ktoré si môžete vyhľadať vo svojom účte. Je tam pár zaujímavých a pekných grafov, ktoré vám vysvetlím. Nebudem sa venovať všetkému, nie všetko treba vysvetľovať. Takmer všetky p2p majú nejaký Account statement, alebo niečo podobné, kde si môžete pozrieť štatistiky vášho portfólia. Odporúčam to sledovať. Poďme teda na ďalšie základné pojmy v p2p.

Average loan amount – priemerná výška pôžičky. Tu je to údaj priemerný pre celú Bondoru. Vy vo svojom účte uvidíte vlastne priemernú hodnotu Max investment per loan.

Average loan duration – myslím, že jasné. Priemerné trvanie pôžičky.

Average interest rate – toto je priemerný úrok všetkých pôžičiek, do ktorých ste investovali bez ohľadu na ich stav. Nie je to čistý úrok ako pri Net…

Loans issued – dohromady všetky prostriedky vložené do pôžičiek v histórii Bondory, po prípade v histórii vášho účtu.

Ďalšie grafy sú celkom jednoduché, priemerný úrok vyvýjajúci sa v čase a očakávaný úrok a veľkosti Bidov do jednotlivých ratingov.

Comparison of net returns… – aké percento investorov dosahuje aké percento úroku. Zeleným bude vyznačené vaše dosiahnuté percento.

Portfolio profitability – vaše rozloženie kapitálu v jednotlivých ratingoch, návratnosť ratingov čo sa týka istiny, úroku a čistého zisku.

Koláčové diagramy:

Country – jasné, rozloženie kapitálu v krajinách.

Planned vs. received principal – tu sa dostávame k zvláštnemu výpočtu defaultov u Bondory. Ak sa totižto pôžička dostane do defaultu, celá jej istina by sa mala rátať ako Overdue a nezarátavať sa do Account value. Bondora to ale počíta inak. Ona ráta istinu, ktorá v zmeškaných splátkach nebola zatiaľ uhradená. To znamená, že Overdue hodnotu vidíte oveľa nižšiu, ako by v realite mala byť. Celá istina sa v takom prípade totižto stane overdue až po uplynutí celej doby trvania pôžičky, čo môže v niektorých prípadoch byť aj 6 rokov. Na to si dávajte pozor a robte si tieto štatistiky v položke Investments radšej sami. Ďalej tam máte hodnoty Not yet due a Repaid, teda nie po splatnosti a splatené.

Overdue days – veľmi zaujímavý koláčový diagram, ktorý som nemohol vynechať. Veľkosť kapitálu v pôžičkách rozdelený podľa počtu dní po prekročení dátumu splatnosti splátky. Teda, koľko peňazí máte v late (oneskorených) pôžičkách a koľko dní sú tieto pôžičky oneskorené. V tomto diagrame sú len pôžičky, ktoré so splátkami meškajú.

Days since last payment – takisto dni oneskorenia, s tým rozdielom, že tu máte aj splatené pôžičky a aj tie, ktoré sa splácajú načas.

Nakoniec

No myslím, že som toho vysvetlil dostatok, ak vám niečo stále chýba, kľudne sa pýtajte cez kontakt alebo napíšte koment. Rád pomôžem, ak viem. Ak mi časom napadne akýkoľvek ďalší nevysvetlený pojem, dopíšem ho tu. Snáď už poznáte základné pojmy v p2p svete.