Áno, uznávam, že je to trochu provokatívny nadpis a názov článku. Je aj dosť pravdepodobné, že vy, čitateľ tohto článku, pravdepodobne chudobný nie ste. A to predpokladám už len kvôli tomu, že vás táto téma zaujíma, chcete o nej vedieť viac a teda že aj niečo robíte so svojimi financiami okrem ich míňania. Ak nerobíte, ale chcete, tento článok vám ukáže prečo robiť. Ak robíte, tento článok a malý investičný poradca vás nasmeruje kam ďalej alebo ako svoje pôsobenie rozšíriť.

Na tejto stránke píšem veľa o konkrétnych investíciách, ako a kam rozdeliť svoje financie, čo odporúčam a neodporúčam a ako diverzifikovať do jednotlivých rizikových tried. Čo som ale nikdy nespomenul je prečo to robiť a ako s tým začať.

Bohatstvo verzus chudoba

Bez ohľadu na vás príjem je z môjho pohľadu bohatstvo definované ako množstvo prostriedkov, ktoré za určité časové obdobie dokážete odložiť. Pre zjednodušenie tým napríklad myslím, koľko viete mesačne uložiť bokom, pričom podstatnejšia je suma ako percento príjmu. Uvediem príklad. Mesačný čistý príjem, ktorý produkujete je 1000€. Odkladáte si 100€, čo je 10% príjmu. Ak váš mesačný príjem je 500€ a odkladáte si aj tak 100€, percento je 20, ale suma je rovnaká. Obe prípady sú z môjho pohľadu rovnako bohaté, jeden ale zarába dvakrát toľko ako druhý. Aby ste to nechápali zle, nemyslím tým teraz, že prípad s 500€ mesačne má bývať pod mostom, nechodiť nikdy nikam a šetriť každý cent, len aby odložil vysokú sumu. Ale ak dokáže decentne žiť a usporiť také vysoké percento platu, je rovnako bohatý ako lepšie zarábajúci kolegovia. Existujú ľudia, ktorí zarábajú tisícky eur mesačne a napriek tomu sú úplne „švorc“. Mesačné výdavky niekedy prevyšujú ich príjmy a každý mesiac sa vlastne len zadlžujú. Vy ich vidíte na drahých autách a v drahom oblečení, v pôžičkách a lízingoch sa ale topia. Títo ľudia sú z môjho pohľadu chudobní.

Kam týmto všetkým smerujem? Úplný základ finančnej gramotnosti a hromadenia bohatstva je regulácia pasív a hromadenie aktív. Je to úplná alfa-omega narábania s peniazmi, povie vám to každý investičný poradca, nie je to vôbec zložité, a napriek tomu sa s vami stavím, že úplná väčšina ľudí vo vašom okolí toto nedodržiava. Ak dodržiava, ste v správnom obkolesení ľudí a držte sa ho. Môžete mať príjem aký chcete a majetky (hlavne spotrebné) vo veľkých hodnotách, reálne môžete byť na tom ale horšie ako priemerne zarábajúci človek. Každá nepriazeň osudu alebo nebodaj nehoda vás môže stáť veľmi veľa. Veľa známych finančníkov a investorov v podstate píše v bledej alebo šedej o tomto istom modeli.

Pasíva a aktíva a práca s nimi

Prvá a základná chyba všetkých ľudí je márnotratnosť. Ľudia si chcú užiť život, nerozmýšľajú nad budúcnosťou, vidia svoje vzory na sociálnych sieťach ako robia to isté. A tak si hromadia pasíva, kupujú spotrebné zbytočnosti, hromadia majetok, ktorý nemá hodnotu, platia za veci, ktoré by nemuseli. Na sociálnych sieťach totižto u úspešných ľudí (trochu klišé, ale nevadí) väčšinou nevidíte ich tvrdú prácu a hodiny ňou strávené, už iba jej výsledok, dovolenky, majetok. Ak toto chcete dosiahnuť a mať rovnaký život, čakajú vás roky odriekania.

Táto stránka síce je investovaní, nie o šetrení, poďme sa ale pozrieť na pár úplne jednoduchých prípadov:

- Pravidelné platby – väčšina z nás nejaké má. Platíme paušál na mobil, internet, splátky za nábytok a elektroniku, platby za byt. A teraz sa na chvíľu pozastavte a pozrite sa na to, čo platíte zbytočne, navyše a prehnane. Treba vám tak vysoký, po prípade nízky paušál? Ak máte príliš nízky paušál a každý mesiac ho prečerpáte, za spotrebu navyše platíte oveľa vyššie sumy. Zvýšte si ho a možno ušetríte. Naopak tiež, máte ho vysoký a nespotrebujete ho? Znížte ho. Zobrali ste si pôžičku na dovolenku, ktorú teraz musíte splácať ďalší rok? Na tomto je zle všetko. Choďte na dovolenku, ktorú si môžete dovoliť z jednej výplaty bez obmedzovania. Neberte si pôžičky na spotrebné veci a zážitky. Po zaplatení úrokov vás tieto veci budú stáť ešte viac nehovoriac o tom, že na nich jednoducho nemáte. (Idem vlastne proti sebe, keďže investovanie do p2p je hlavne na spotrebné úvery.)

- „Drobný“ a zbytočný luxus – zoberme si úplne primitívny príklad, akým sú potraviny. Kúpite si jednu hlúposť tam, druhú tu a váš nákup stojí miesto 20€, 30€. A takto sa to opakuje stále. Začnite od úplných drobností, kupujete si minerálku za 80c, keď si môžete kúpiť inú značku za 40c? Viete niektoré potraviny vynechať, pretože ide len o „mlsanie“? Viete kúpiť niečo rovnako kvalitné inej značky za menšiu sumu? Urobte to. Budete sa čudovať, koľko desiatok, možno stoviek eur to urobí za mesiac.

- Hromadíte pasíva – najbežnejší príklad tohto je kúpa auta na lízing alebo úver. Auto je veľké pasívum, spotrebúva peniaze v podstate denne, vyžaduje údržbu a neustále stráca na hodnote a ešte na ňom máte úrok navyše za úver alebo lízing. (Znova idem proti sebe 🙂 ) Napríklad aj nákup elektroniky na splátky. Dnes už existujú bezúročné splátky, vyhľadávajte tie. Strácate na úroku plus elektronika raketovo stráca na hodnote.

Tieto príklady síce vyzerajú tak, že sa z vás stanú „držgroši“ a celý život budete len uvažovať o tom kde a ako ušetriť. Nie je to tak, pár rokov tohto a budete mať oveľa kvalitnejší život ako predtým. Nehovoriac o tom, že mnoho horenavrhovaných zmien v podstate ani neucítite na kvalite života a ušetria vám peniaze.

Ideme sa pozrieť na opačnú stranu mince. Aktíva. Držíte sa štandardu míňania peňazí len za veci, ktoré sú nutné. Tak sa vám mnoho prostriedkov zvýši a stávate sa podľa mojej „poučky“ bohatým. Iba polovica úspechu je za vami. Peniaze, ktoré vám ostali treba rozumne nie uložiť, ale zhodnotiť. Akonáhle si šetríte aj keď za minimálny úrok na obyčajnom sporiacom účte, ste na tom lepšie ako väčšina ľudí a gratulujem vám. Šetrenie vám krásne lineárne zväčšuje vaše bohatstvo. Čo sa ale nám, investorom páči, je exponenciálna krivka.

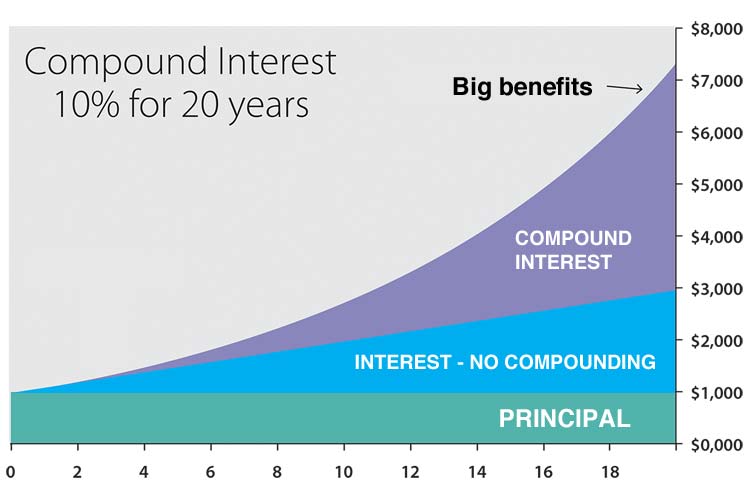

Iba ilustračný obrázok: v roku 0 uložíte 1000€ do investovania a reinvestujete plnú sumu aj s úrokom (v tomto prípade 10% p.a.). Principal je výška vášho začiatočného kapitálu. Interest – no compounding je, ak sa vám neúročí aj prijatý úrok a teda nereinvestujete plnú sumu aj s úrokom. Compound interest je reinvest plnej sumy s úrokmi v priebehu rokov.

Čo môžeme na tomto jednoduchom grafe vidieť. Po dvadsiatich rokoch investovania je rozdiel v sumách neuveriteľný a to len vďaka reinvestu plnej sumy s úrokom každý rok. Pri investícii 1000€ máme na konci 3000€ verzus 7200€ s reinvestom. K tomu si ešte predstavte, že každý mesiac alebo rok pridávate vašu ušetrenú sumu k pôvodnej investícii. Exponenciálna krivka potom stúpa oveľa rýchlejšie.

Čo nám z toho vyplýva, čo nám tento „investičný poradca“ ukázal

Každému dostupné a známe produkty pre šetrenie alebo investície pozná takmer každý. Sporiaci účet, stavebné sporenie, rôzne zložené fondy bánk. Tak, ako aj pri šetrení, aj pri sporení musíte myslieť „out of the box“ a teda mať širší pohľad na vec. Vidíte, ako jednoducho a ako rýchlo sa dá zmeniť myslenie, aby ste ušetrili viac pri rovnakej kvalite života. A teraz sa zamyslite nad tým, ako pri rovnako jednoducho udržiavaných aktívach zarobiť ešte viac z úrokov. Prostriedkov na to je táto stránka plná. Len sa poriadne poobzerajte.

Stále sa jedná o pasívny príjem, vaša námaha pre udržanie alebo správu takejto investície je úplne minimálna. Rozdiel je v tom, že vás banka nebude „zdierať“ úrokom 0,1% alebo 0,5% ročne ale dokážete zarobiť 10, 15 dokonca až 20% ročne. Len pár príkladov nájdete TU. Dúfam, že vám tento „investičný poradca“ v niečom pomohol.

Odkladáte si, a teda bohatí už ste. Buďte ešte bohatší a myslite na vaše peniaze. Investujte a nakupujte si aktíva. Zveľaďujte svoje bohatstvo rozšírte svoje obzory. Ušetrite viac a zarábajte exponenciálne. Pri tomto rozmýšľaní vám garantujem, že raz príde deň, keď vám mesačne bude chodiť vaša terajšia výplata bez toho, aby ste čo i len pohli prstom. Pár rokov obmedzovania a zmena myslenia vám zaručí doživotnú slobodu a úplne iný život.